把脉阛阓大势开云kaiyun体育,解码投资概念。【财通辩论·策略】特邀财通证券辩论所首席策略分析师李好意思岑,为您解读宏不雅经济走势、环球阛阓相比、搭理配置分析、产业投资契机等,全场地展示策略视角下的投资契机。

]article_adlist-->

]article_adlist-->中枢不雅点

回归:9月初《成长领跑》、《外洋中国钞票走强有望带动A股回暖》提前教导作念多+成长契机;9月底以来《红旗逆风展》系列指出把抓牛市行情契机。年度策略《大象起舞》重磅推出:①国内:财政强+金融稳+科技兴;②外洋:川普上+联储降+周期动;③阛阓:盈利底+估值升+ETF舞;④配置:金融起+科技兴+出海精。

行情节律看,阛阓正从“形式市”转向“复苏市”,意味着行情:1)技艺不错延展1-2个季度,空间不错从10%向30%乐不雅水平瞻望。2)结构可能阶段从风险偏好反弹、无风险利率加速下行入手的中小成长,转向分子端盈利入手的大金融、顺经济周期板块。

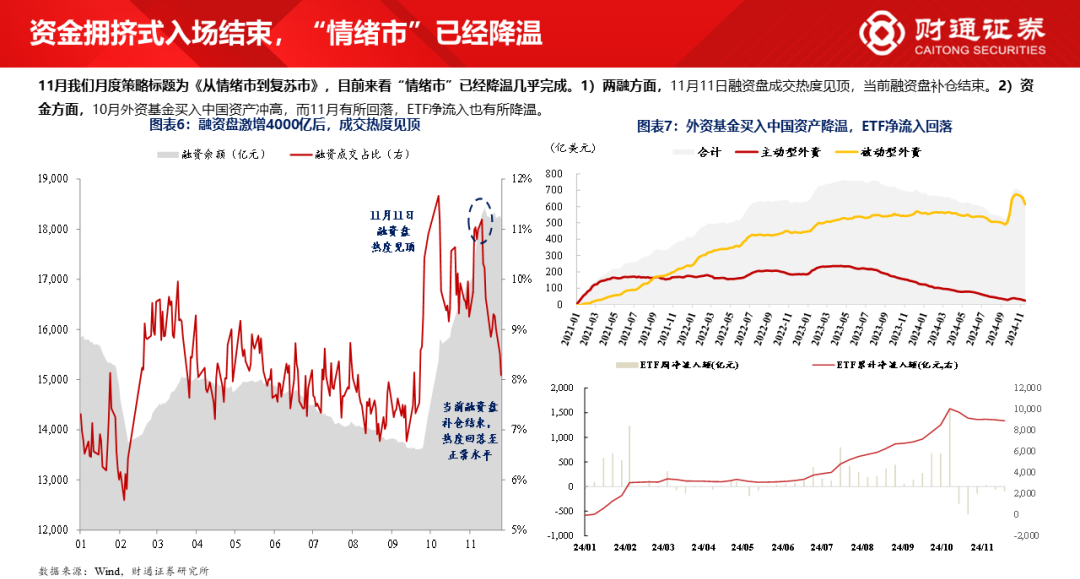

资金端看,拥堵式入场已遏抑,“形式市”也曾降温:现时由战术预期和风险偏好成就带动的两融+外资+ETF等资金,流入均有所降温。

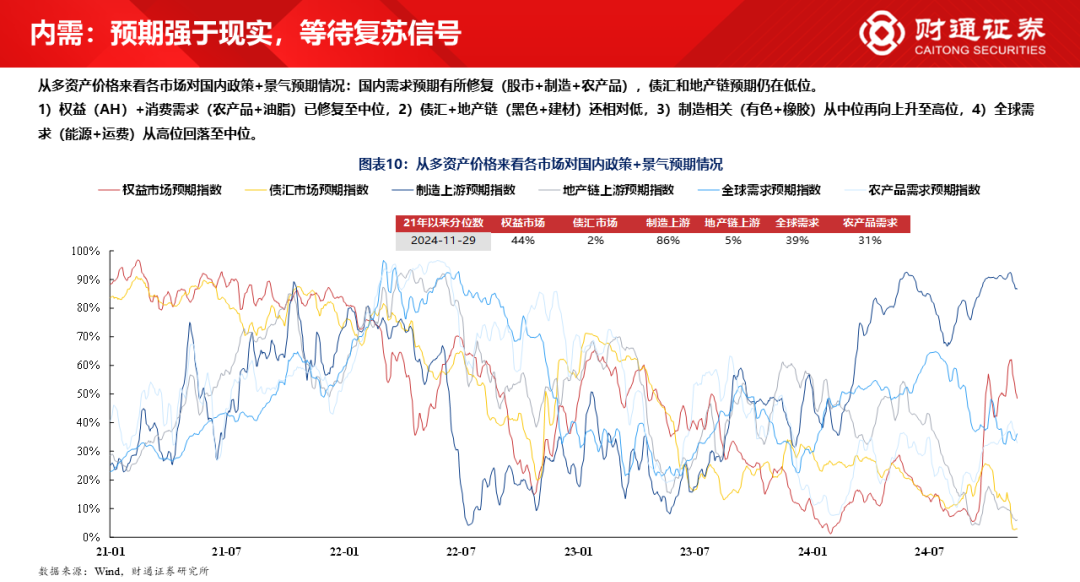

景气端看,之前预期跨越践诺起跑,预期结构看制造>花费>地产,现在景气已在冉冉考证成就,且始终朝上趋势显着,有望络续撑持股市分子端:

1)景气预期:多钞票价钱看,国内需求预期有所成就(股市+制造+农产品),债汇和地产链预期仍在低位。

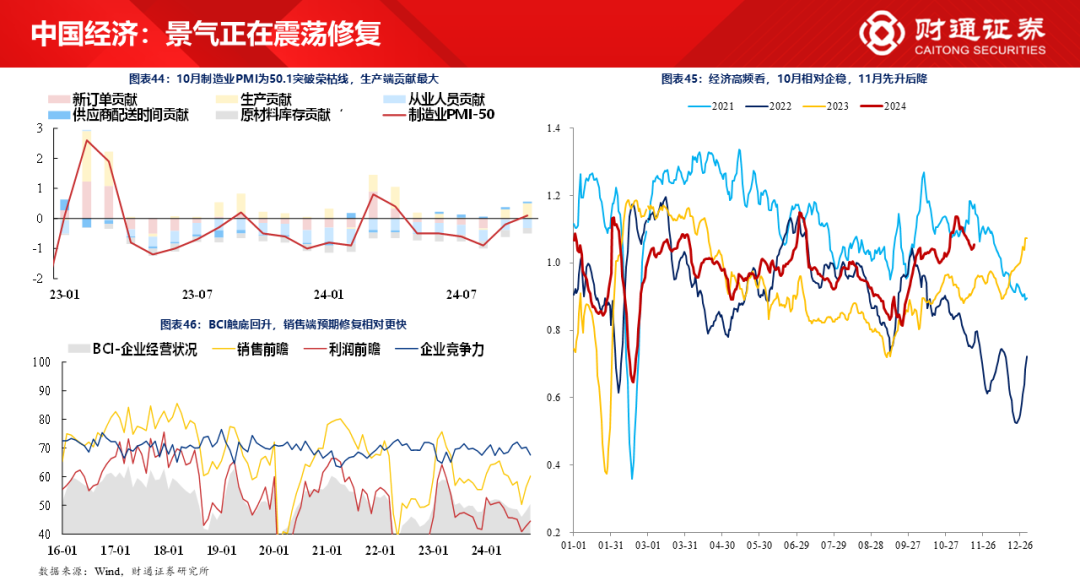

2)国内景气:10-11月制造业PMI、10月社零等经济数据均在考证景气端成就,战术端化债等刺激战术已出台,明天政事局会议+中央经济职责会议仍可能有预期战术出台,战术出台+落地将不停推升景气和景气预期朝上。

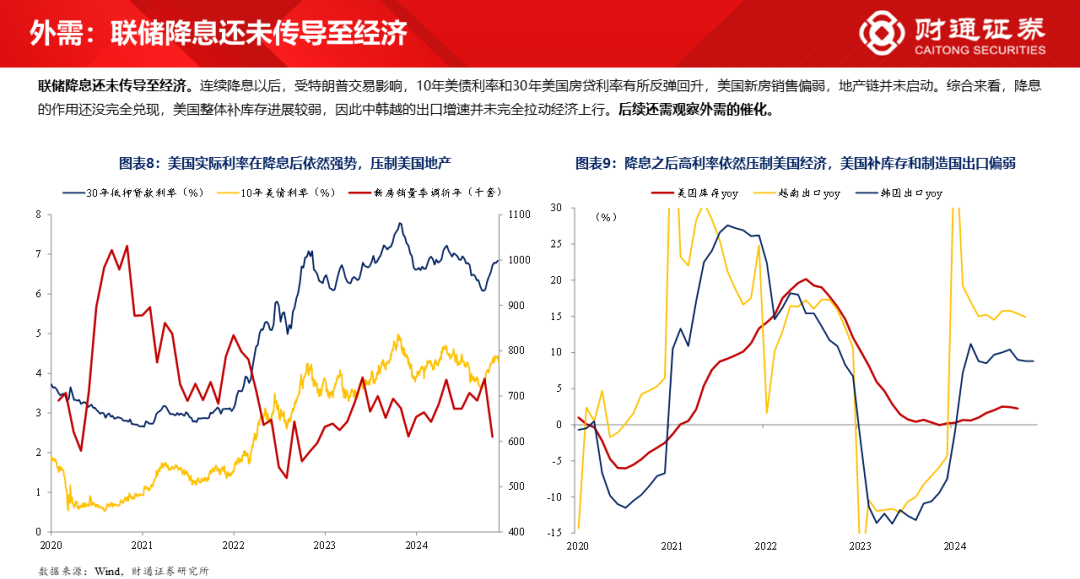

3)外洋景气:现时联储降息还未传导到经济,琢磨降息趋势明确,后续环球景气仍预期趋势复苏,具体节律可能需要不雅察考证。

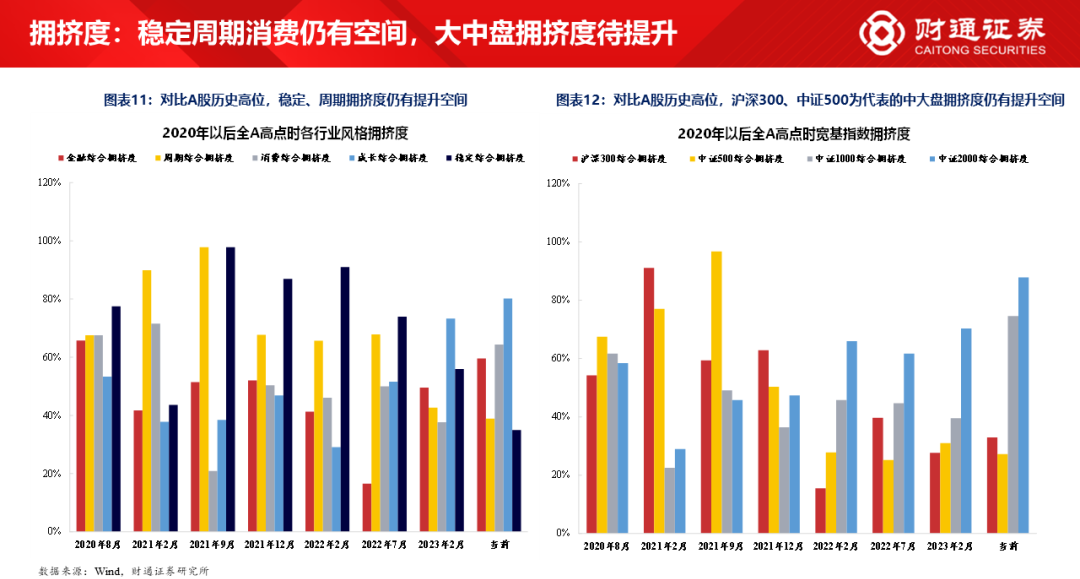

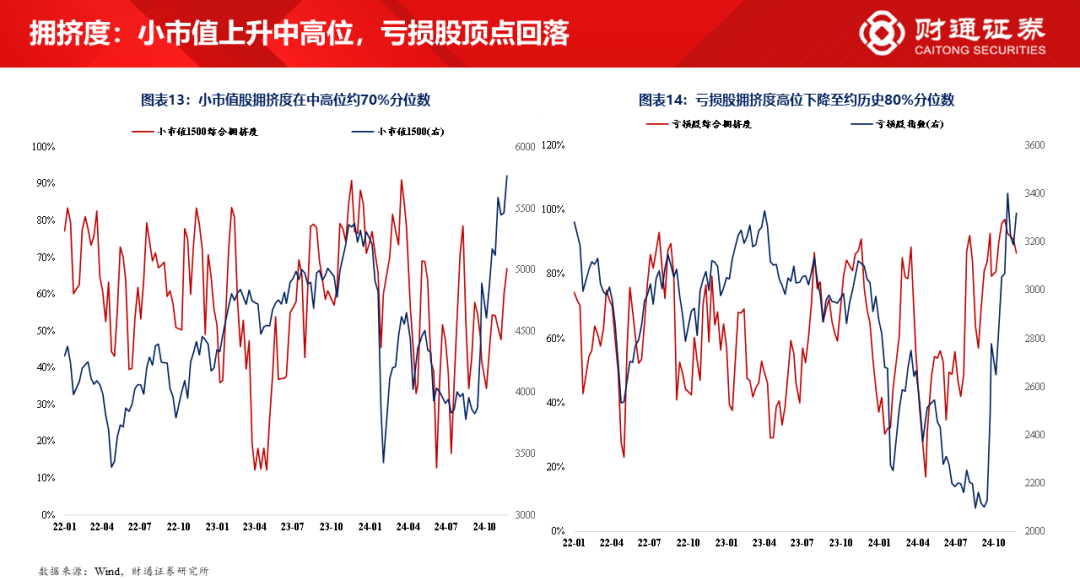

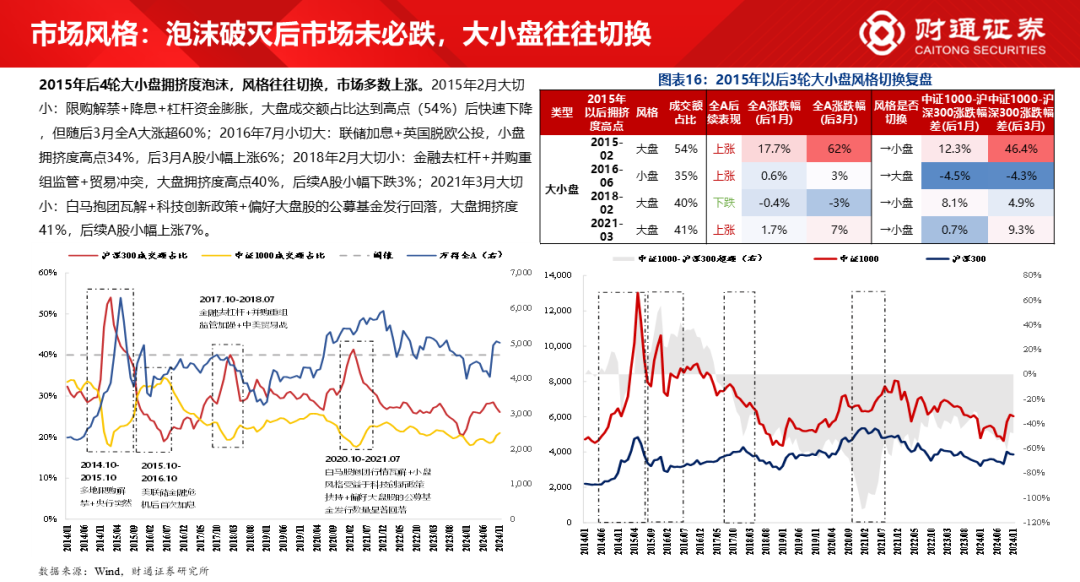

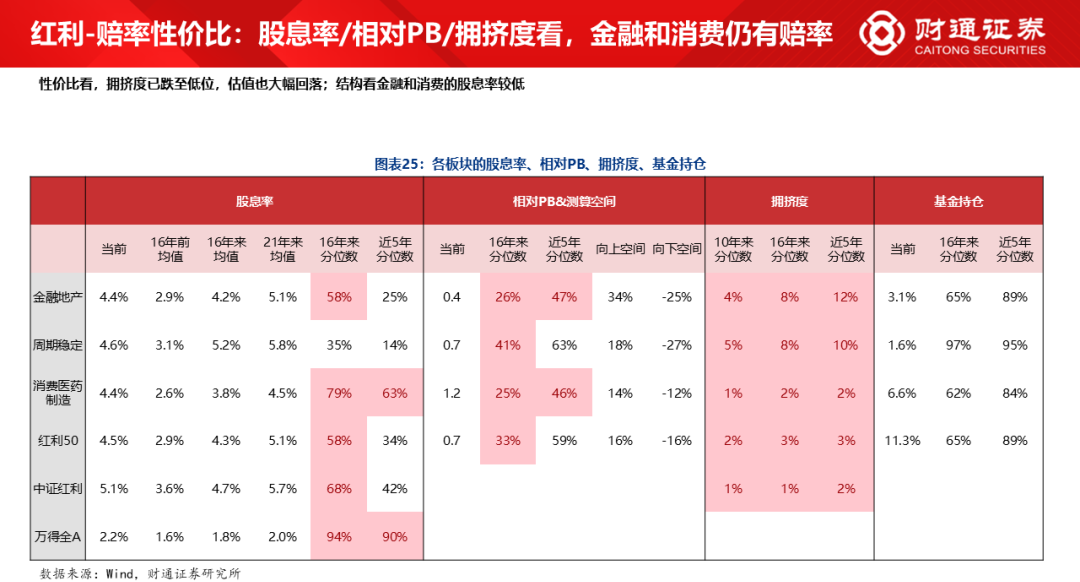

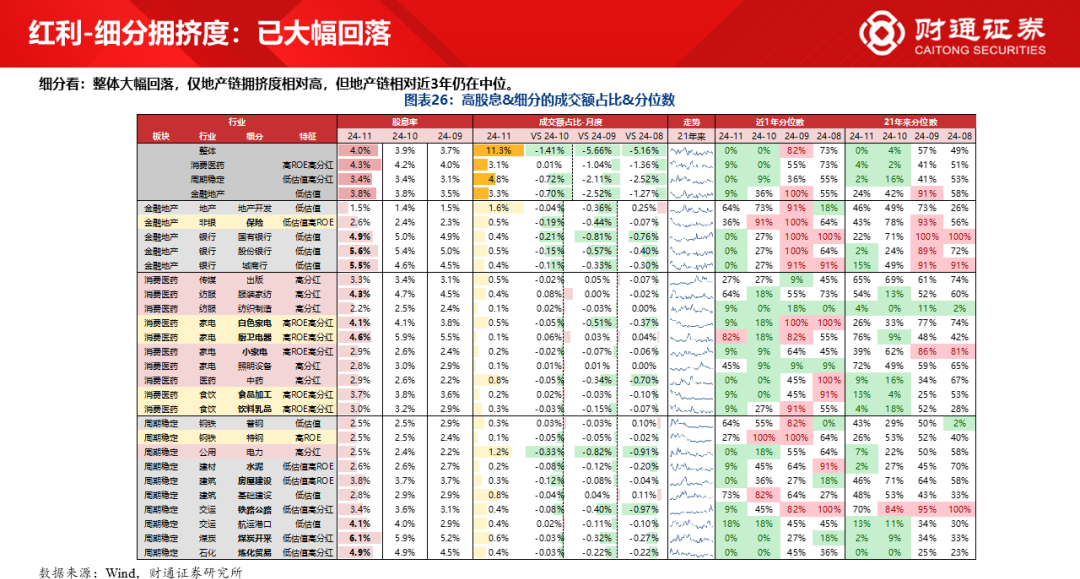

拥堵度看,过度偏向小盘的极化结构正在转机,立场或阶段转向大盘:之前小盘/蚀本股的拥堵度都达高位,行情较为极化;历史拥堵度极化行情,阛阓时常迎来结构转机,行情可能络续朝上,但立场时常大小切换。同期日期效应看,时常交游战术预期的12-1月,大盘立场时常跨越。

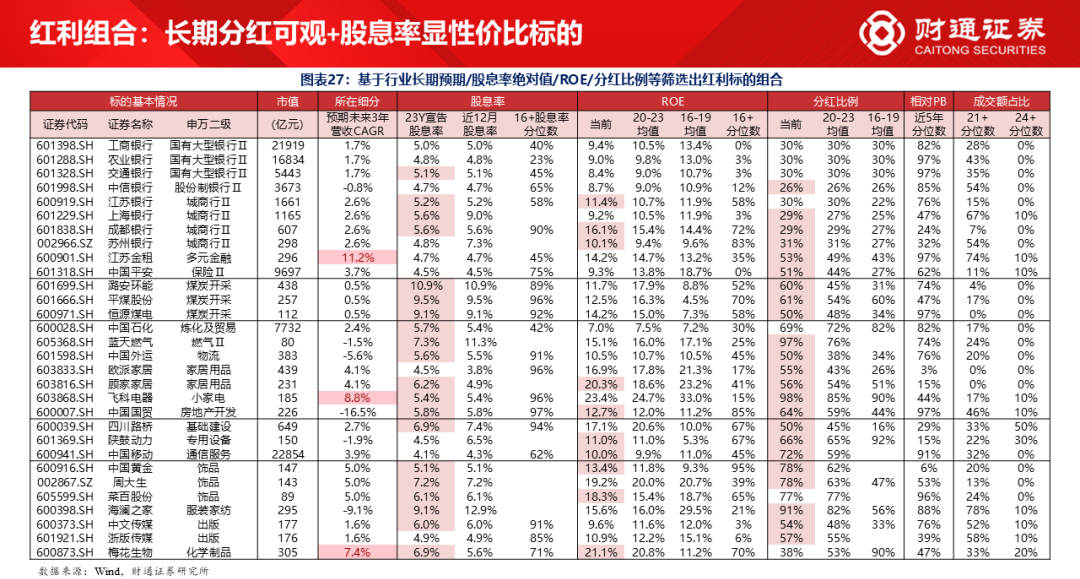

配置提议:金融起+科技兴。始终视角,延续年度策略《大象起舞》不雅点,咱们络续看好金融+科技。1)成长3条干线:外洋科技映射(AI算力、诓骗和卫星互联网)、国内自主可控(华为链和半导体)和战术牵引入手(低空经济、数据成分、信创等);2)大金融:宏不雅预期改善、老本阛阓改造、地产战术改善与数据回暖,关怀银行、地产和非银。中期立场和景气视角,金融-大盘/红利+科技-数字经济相对愈加看好:拥堵度视角,小盘之前过度拥堵,或阶段转向大盘(年底还交游战术可能更受益),红利也在触底回升;景气视角,经济从底部成就朝上,应关怀高增长/高质料/预期权臣改善板块,景气行业组合教导关怀周期/大金融/数字经济等概念。

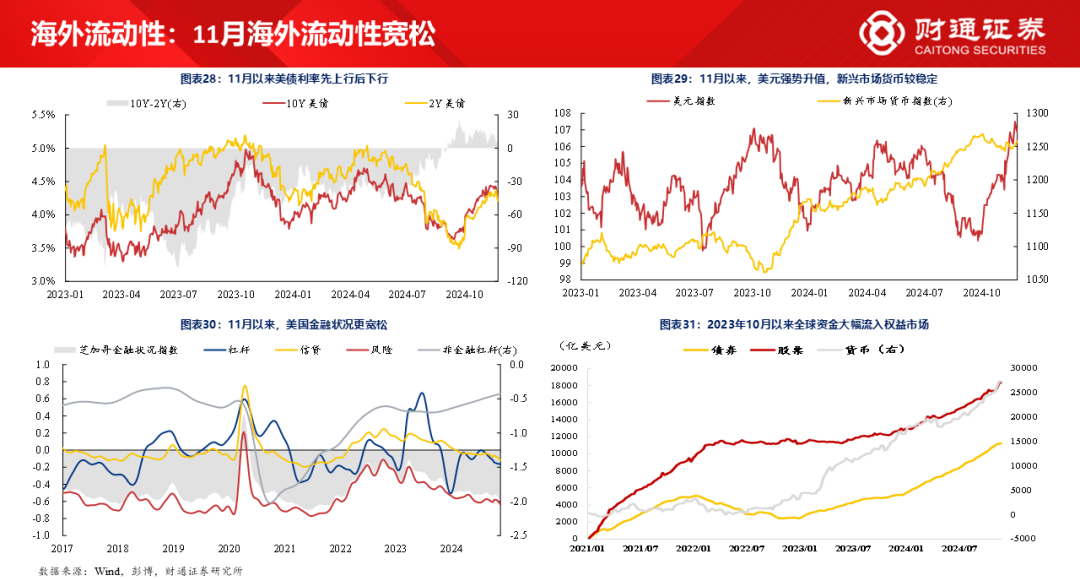

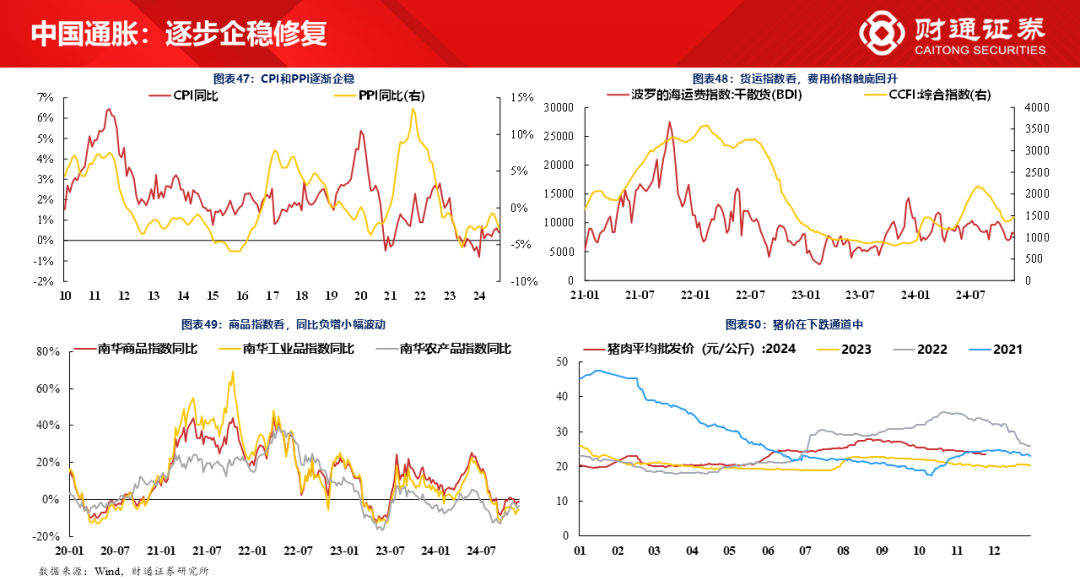

宏不雅经济:外洋流动性宽松,好意思国景气反弹受阻;国内利率络续下行,信用和通胀渐渐企稳,景气震撼成就。

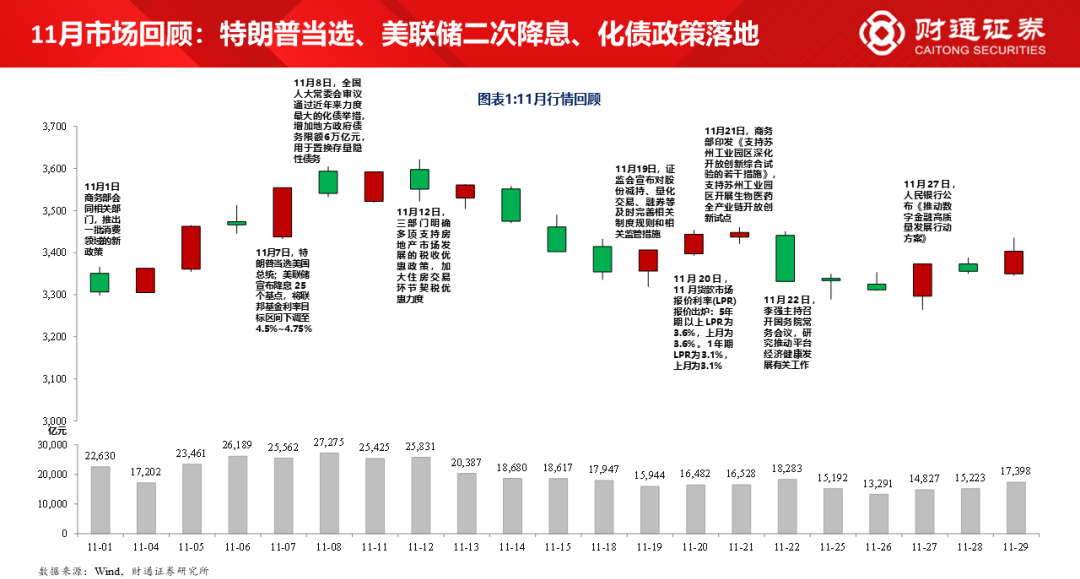

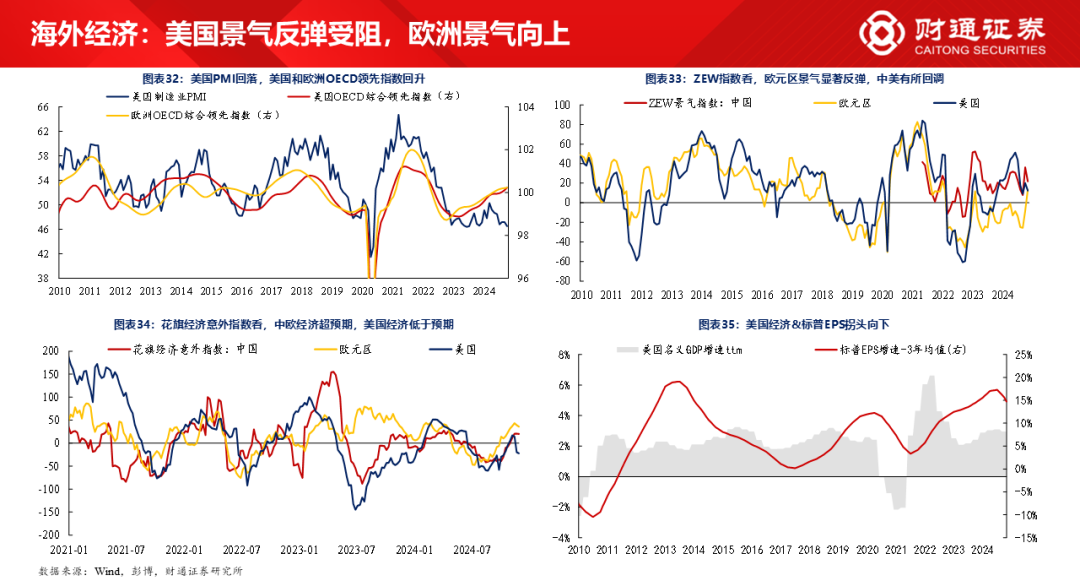

1)外洋方面,11月外洋流动性宽松,好意思国景气反弹受阻,欧洲景气朝上。

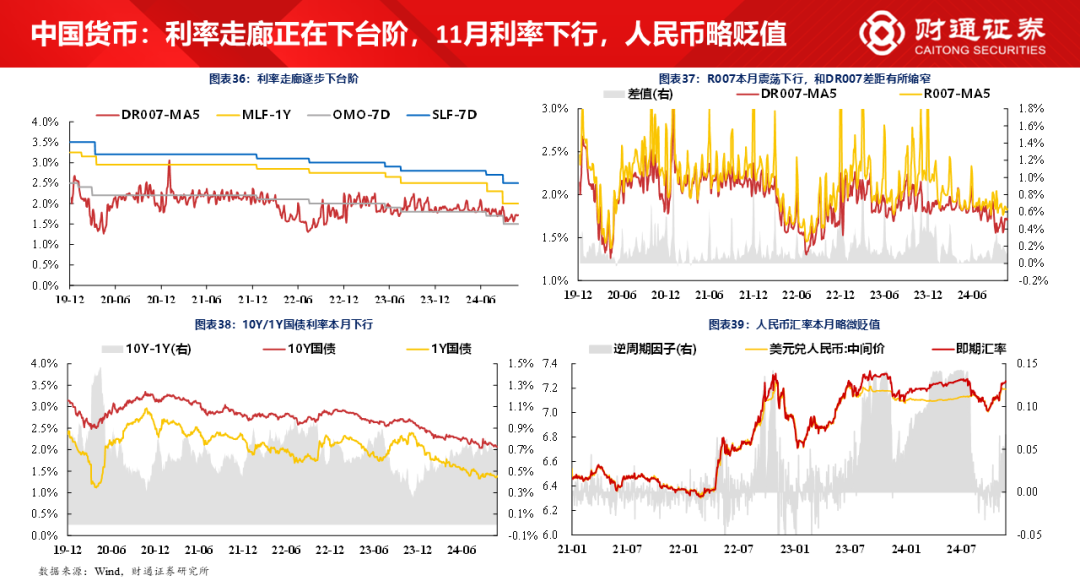

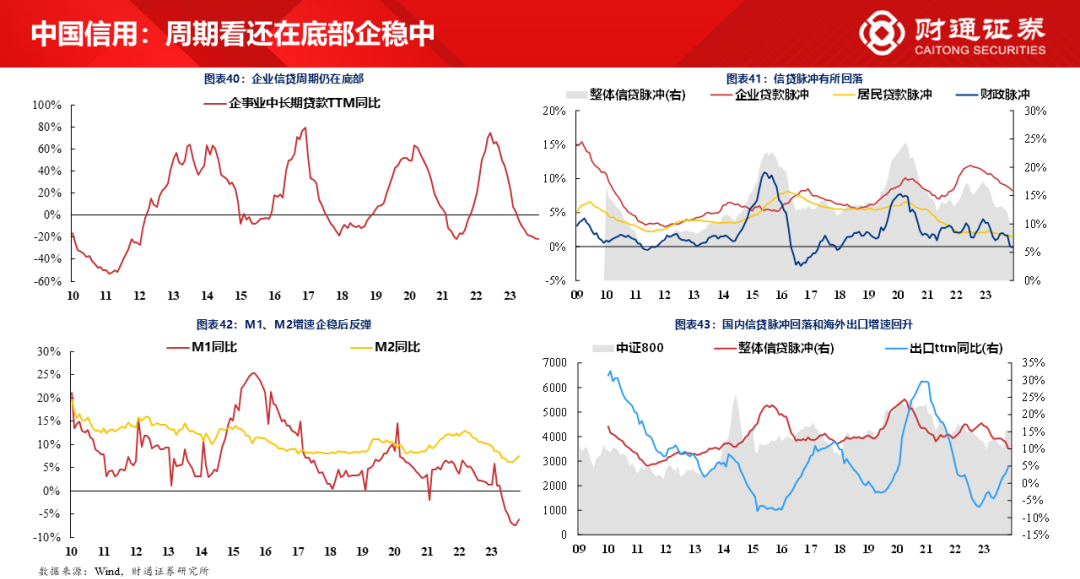

2)国内方面,利率走廊正不才台阶,11月利率下行,东谈主民币略贬值,信用周期还在底部企稳中,景气正在震撼成就,通胀冉冉企稳。

微不雅追踪:行业轮动加速,估值仍有空间,中证A500ETF受追捧。

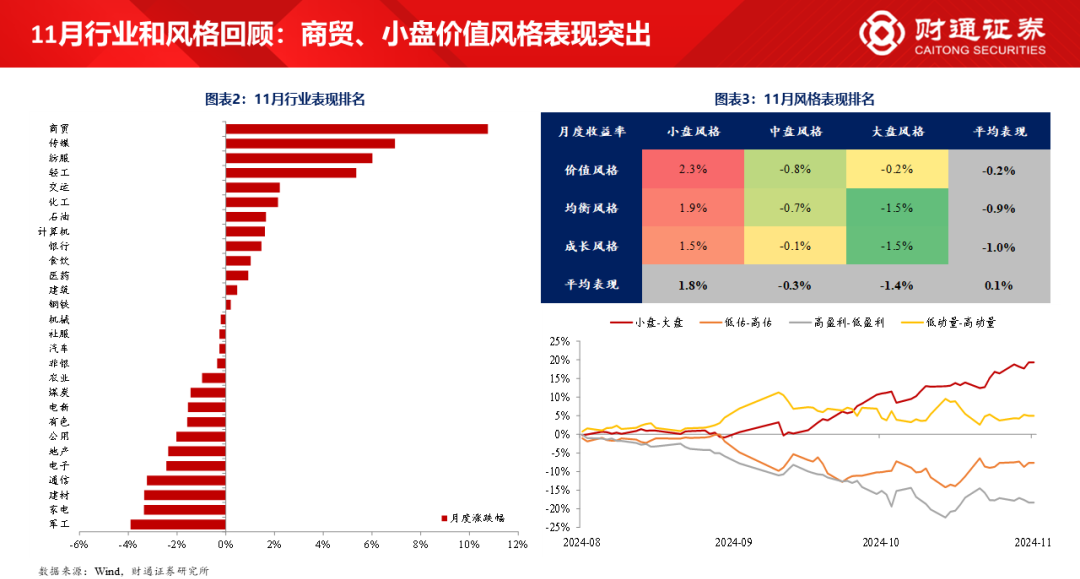

1)企业盈利方面,有望企稳,金属造纸电力等原材料利润增长高。

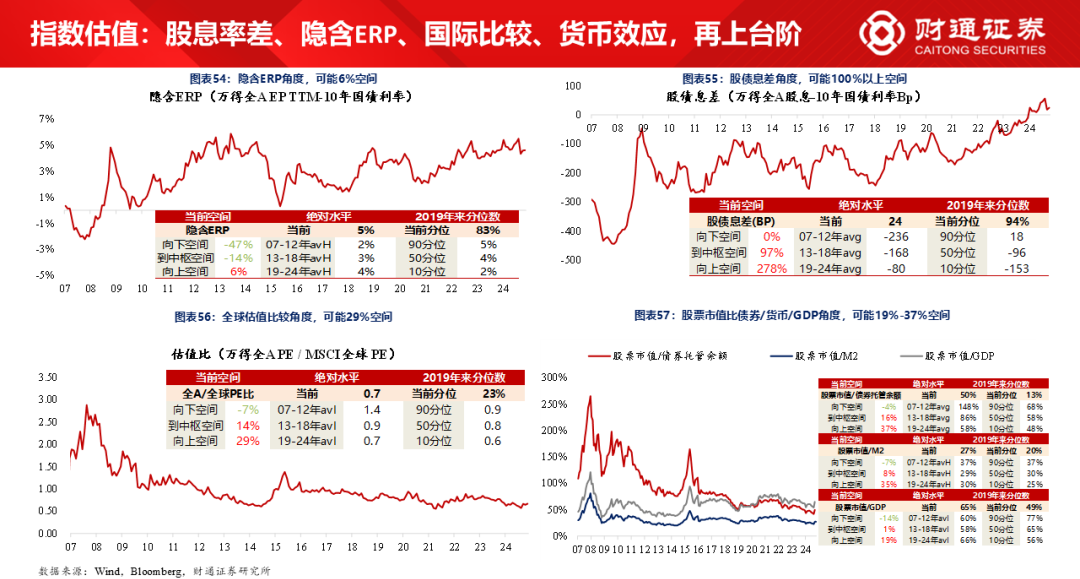

2)指数估值方面,股息率差、隐含ERP、国际相比、货币效应,再上台阶。

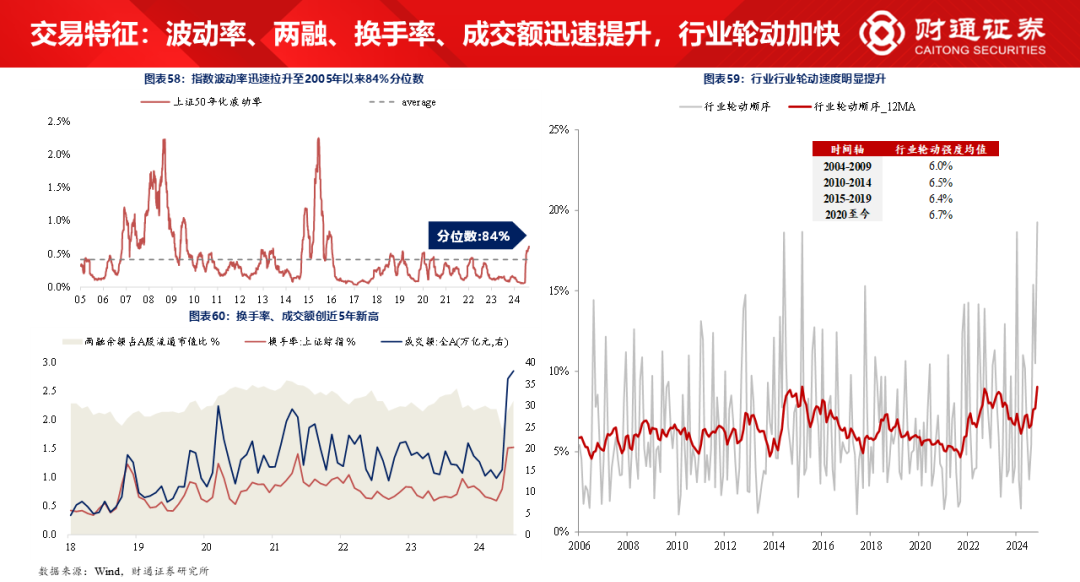

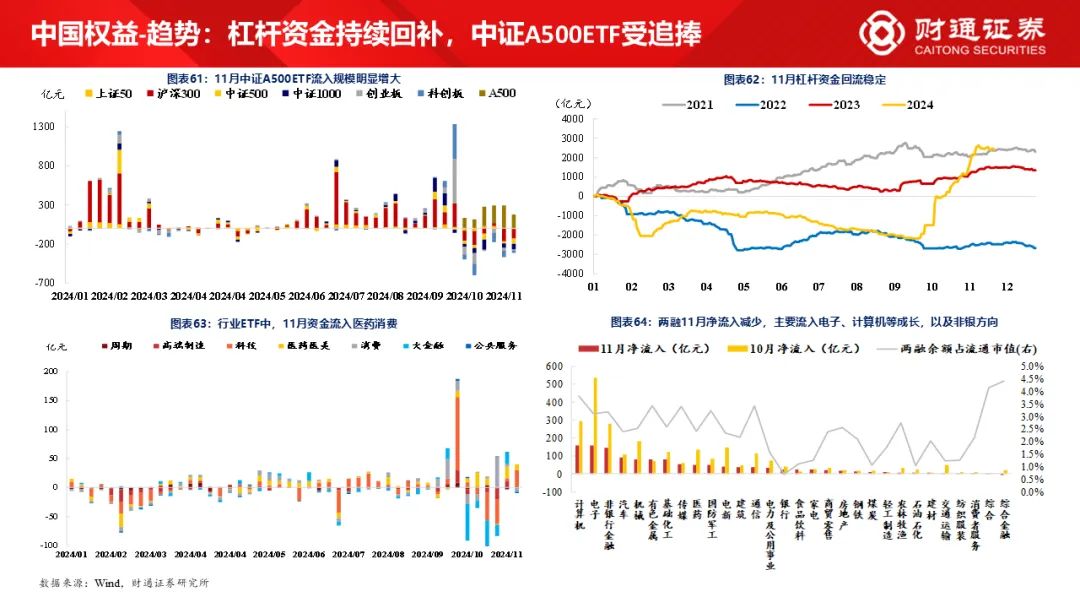

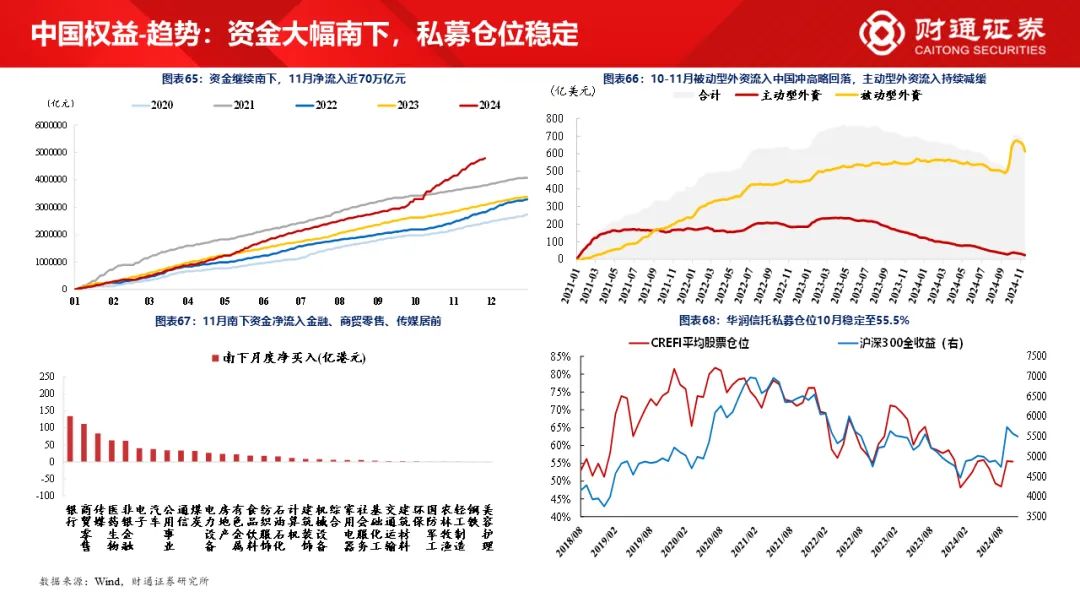

3)交游特征方面,波动率、两融、换手率、成交额赶紧栽植,行业轮动加速;杠杆资金络续回补,中证A500ETF受追捧,资金大幅南下,私募仓位结识。

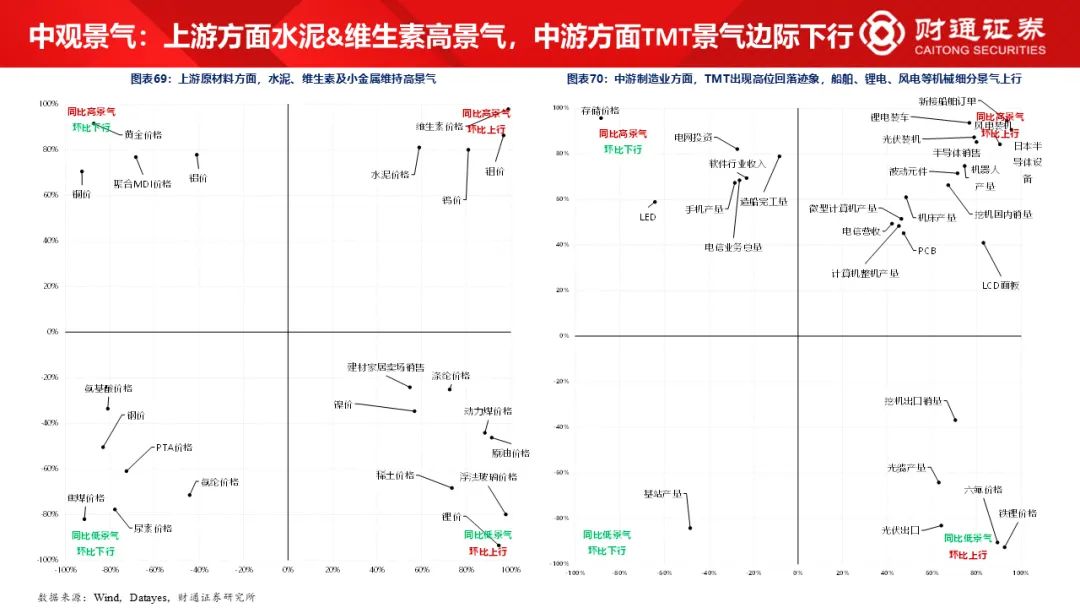

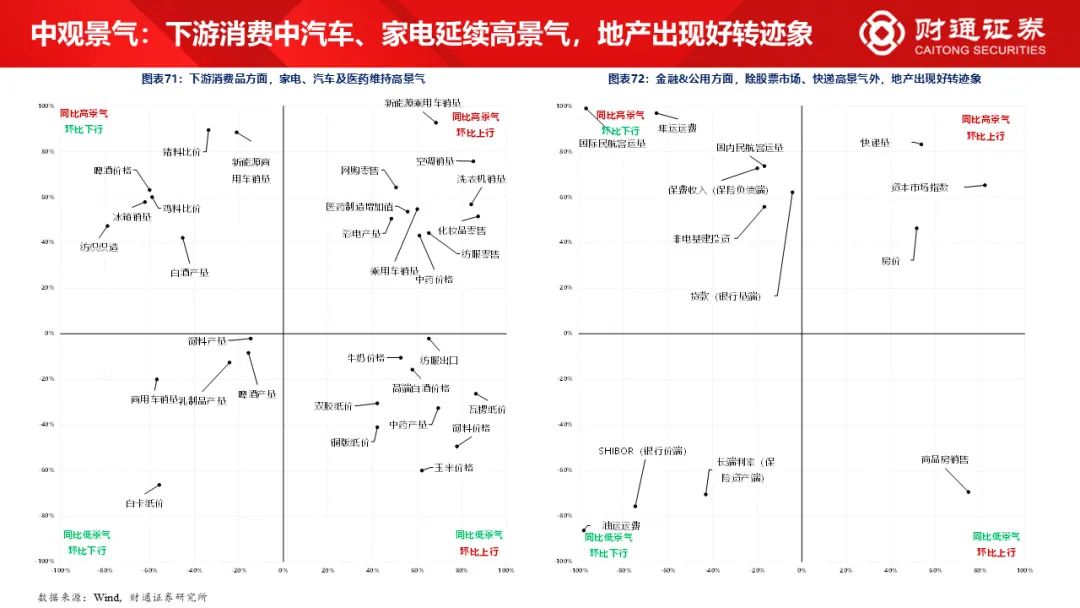

4)中不雅景气方面,上游原材料方面,水泥、维生素及小金属看守高景气;中游制造业方面,TMT出现高位回落迹象,船舶、锂电、风电等机械细分景气上行;下贱花费品方面,家电、汽车及医药看守高景气;金融&公用方面,除股票阛阓、快递高景气外,地产出现好转迹象。

投资组合:年底关怀以顺周期大金融为代表的大盘蓝筹股。

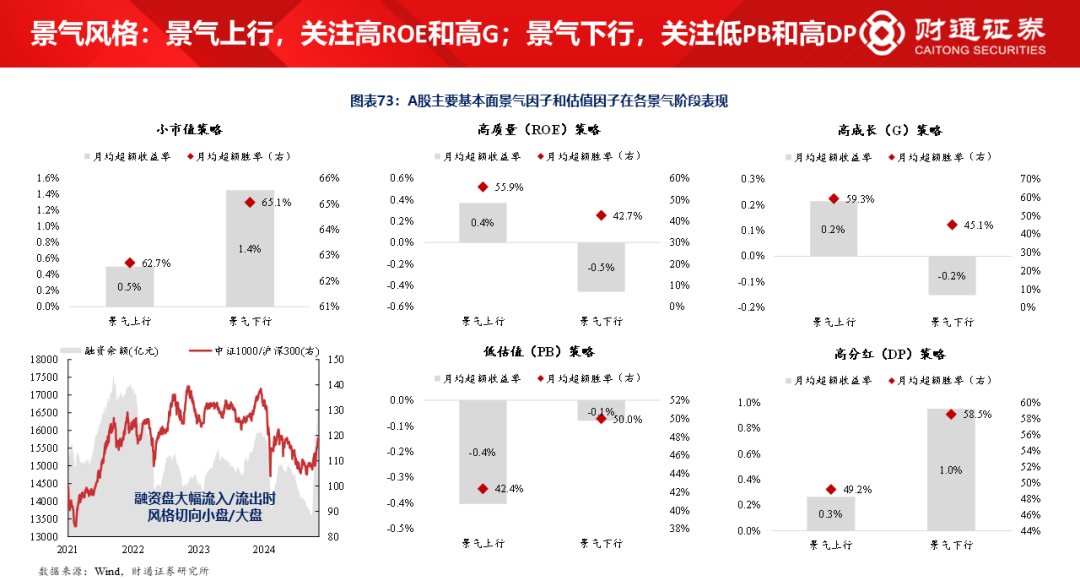

1)景气立场方面,景气上行,买高ROE和高G;景气下行,买低PB和高DP,明天可能冉冉转向高ROE、高预期事迹。

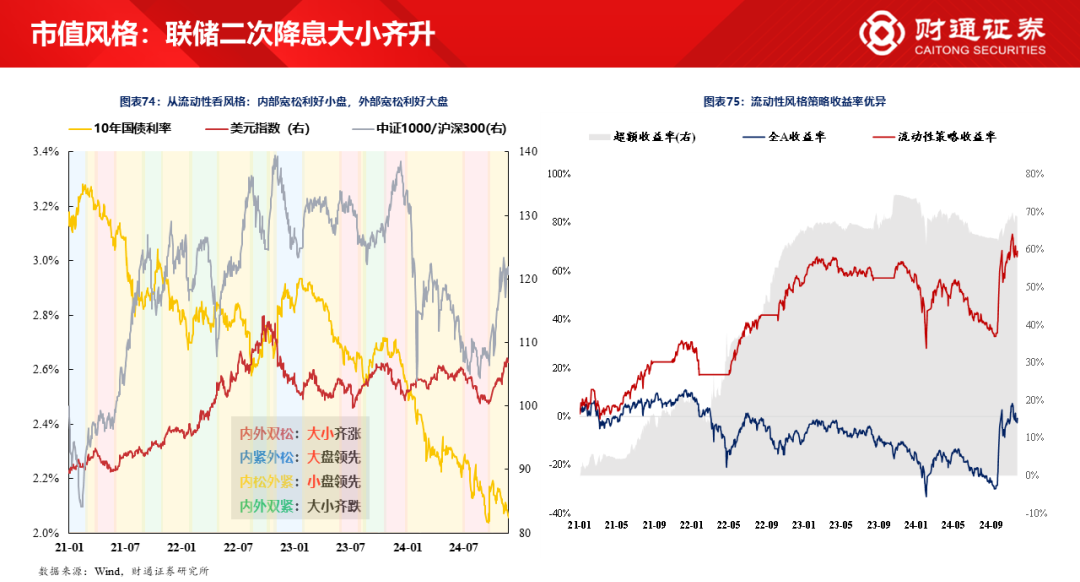

2)市值立场方面,里面宽松利好小盘,外部宽松利好大盘,11月联储二次降息落地,大小盘王人升,小盘拥堵度高位,后续大盘契机更多。

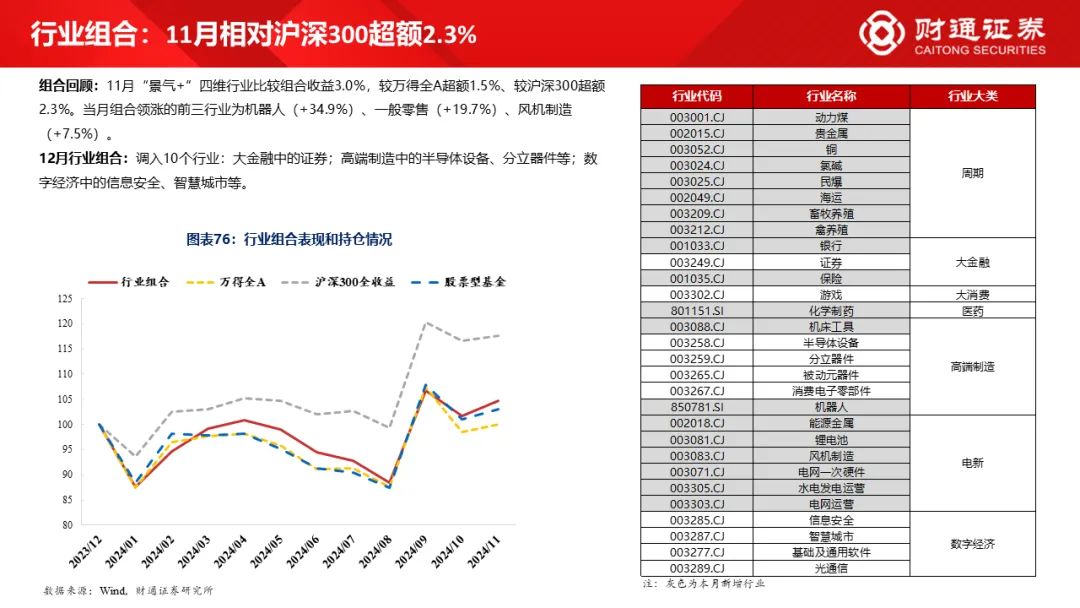

3)行业组合方面,12月关怀大金融中的证券;高端制造中的半导体开辟、分立器件等;数字经济中的信息安全、灵敏城市等。

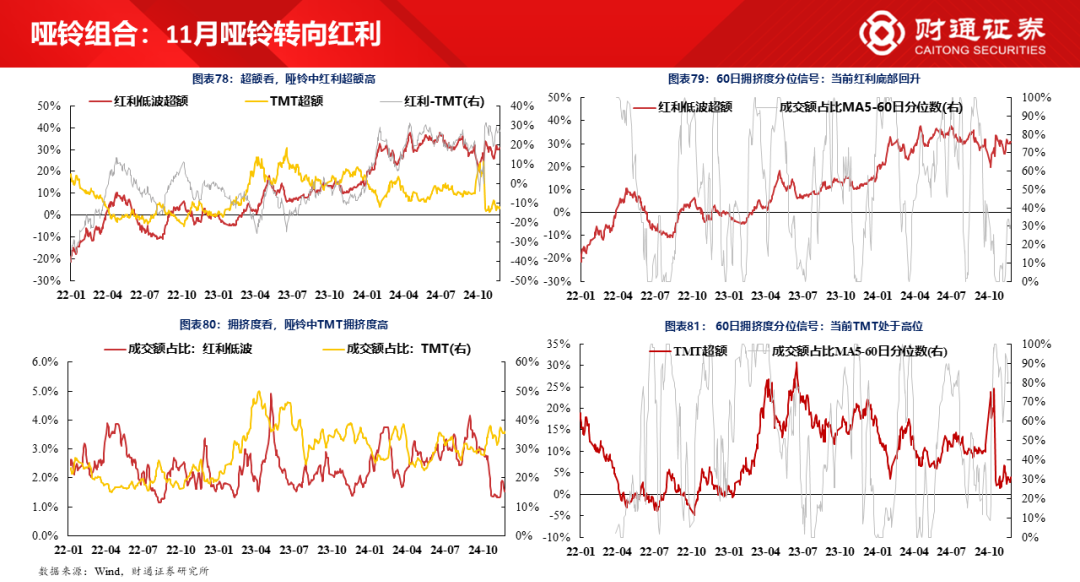

4)哑铃和成长红利组合方面,11月哑铃转向红利,哑铃中红利逾额高;TMT拥堵度处于高位,成长三干线关怀外洋科技改造映射、国内阛阓主导和政府国资入手。

风险教导:1)好意思国经济衰败风险;2)外洋金融风险超预期;3)历史素养失效等。

]article_adlist-->

]article_adlist-->正文

注:文中陈述节选自财通证券辩论所已公开发布辩论陈述,具体陈述骨子及关系风险教导等详见完竣版陈述。

●证券辩论陈述:《大象起舞, 拾阶而上--2024年12月A股策略》

●对外发布技艺:2024年12月01日

● 陈述发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资接头业务经验)

● 本陈述分析师 :

李好意思岑 SAC执业文凭编号:S0160521120002

王亦奕 SAC执业文凭编号:S0160522030002

张日升 SAC执业文凭编号:S0160522030001

王 源 SAC执业文凭编号:S0160522030003

徐陈翼 SAC执业文凭编号:S0160523030003

任 缘 SAC执业文凭编号:S0160523080001

熊宇翔 SAC执业文凭编号:S0160524070003

张洲驰 SAC执业文凭编号:S0160524070004

垂死教导

以上推送的骨子触及投资辩论不雅点,为幸免不当使用所载骨子可能带来的风险,若您并非财通证券客户中相宜《证券期货投资者得当性处置办法》划定的专科投资者,请勿使用关系信息。本文所载的投资辩论不雅点摘自财通证券辩论所也曾发布的辩论陈述或对也曾发布陈述的后续解读。若因陈述的摘编而产生的歧义,应以陈述发布当日的完竣骨子为准。请真贵,本微信公众号不承担更新推送投资辩论信息或另行奉告义务,后续更新信息请以财通证券崇敬发布的辩论陈述为准。

分析师应允

作产品有中国证券业协会授予的证券投资接头执业经验,并注册为证券分析师,具备专科胜任才智,保证陈述所取舍的数据均来自合规渠谈,分析逻辑基于作家的奇迹邻接。本陈述明晰地反馈了作家的辩论不雅点,致力孤苦、客不雅和公谈,论断不受任何第三方的授意或影响,作家也不会因本陈述中的具体推选意见或不雅点而径直或蜿蜒收到任何形式的抵偿。

公司评级

以陈述发布日后6个月内,证券联系于阛阓基准指数的涨跌幅为规范:

买入:相对同期关系证券阛阓代表性指数涨幅大于 10%;

增持:相对同期关系证券阛阓代表性指数涨幅在 5%~10%之间;

中性:相对同期关系证券阛阓代表性指数涨幅在-5%~5%之间;

减持:相对同期关系证券阛阓代表性指数涨幅小于-5%;

无评级:由于咱们无法取得必要的贵寓,粗略公司濒临无法意想效能的要紧不屈气性事件,粗略其他原因,以致咱们无法给出明确的投资评级。

A股阛阓代表性指数以沪深300指数为基准;中国香港阛阓代表性指数以恒生指数为基准;好意思国阛阓代表性指数以标普500指数为基准。

点击“在看”,推选给身边好友

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP